2025年4月16日、政府は高齢者向けにプラチナNISA(少額投資非課税制度)の創設を検討していることが分かりました。

プラチナNISAは、高齢者向けに検討中の新NISA制度です。

毎月分配型の投資信託を非課税で運用でき、2026年度の税制改正を目指しています。

しかし、元本取り崩しのリスクもあり、慎重な判断が必要です。

この記事では、現時点でわかっているプラチナNISAの仕組み、メリット、デメリットをわかりやすく解説します。

プラチナNISAの基本を理解しよう

プラチナNISAは、65歳以上の高齢者を対象としたNISA制度です。

現行のNISAでは毎月分配型の投資信託は対象外ですが、プラチナNISAではこれを非課税で購入可能にする案が浮上しています。

金融庁は、2026年度の税制改正要望に盛り込む方向で検討中です。

- 特徴: 毎月分配型の投資信託を非課税で運用。

- 目的: 高齢者が資産を計画的に活用し、生活費を補う。

- 現状: 2024年12月末時点でNISA口座数は2560万超。

読者の皆さんも、老後の生活費をどう賄うか考えることはありませんか?

プラチナNISAは、そんなニーズに応える制度です。

プラチナNISAを始める前に必ず「毎月分配型の投資信託」の特徴を知っておかないとダメ!

毎月分配型の投資信託について確認しておこう!

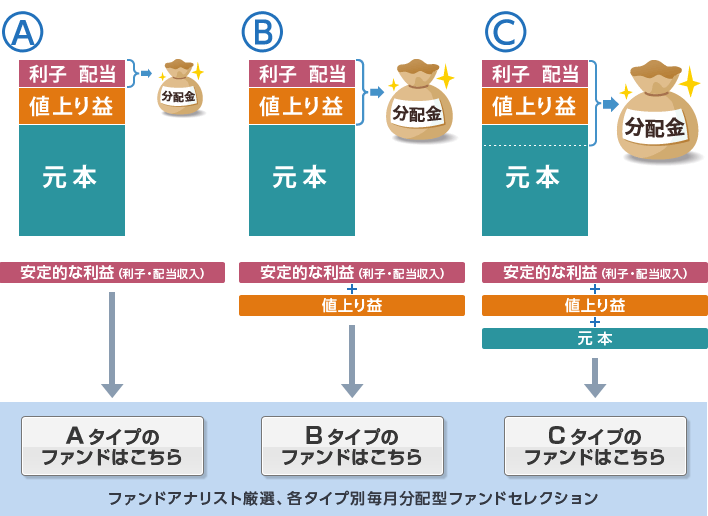

毎月分配型の仕組みとは?

引用:楽天証券

毎月分配型は、投資信託の運用益を毎月支払う仕組みです。

例えば、10万円を投資した場合、運用が順調なら利益から分配金が支払われます。

しかし、運用が低迷すると元本を切り崩して分配金が支払われることもあります。

- 順調な場合: 利益から分配金を受け取れる。

- 低迷する場合: 元本が減り、資産が目減りするリスク。

加えて、毎月分配型の投資信託は高い手数料がかかる傾向にあります。

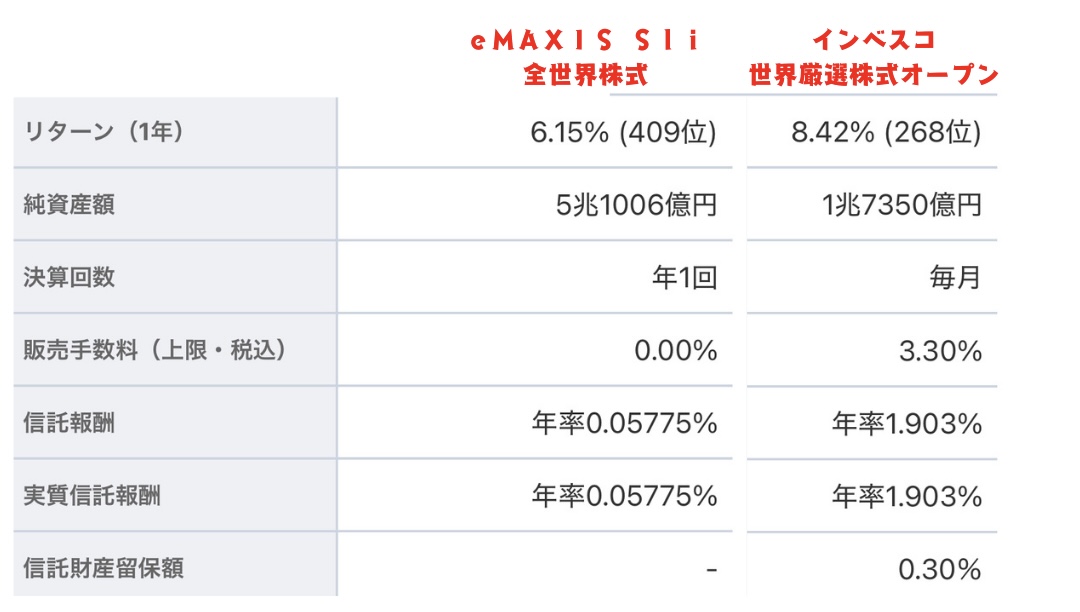

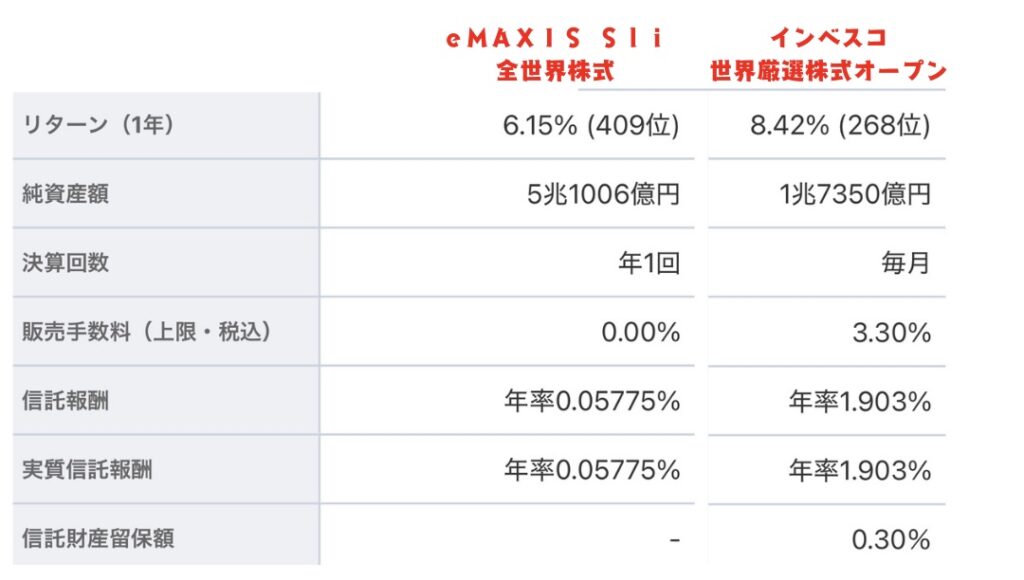

毎月分配型の投資信託で人気の「インベスコ世界厳選株式オープン<為替ヘッジなし>」と低コスト運用の「eMAXIS Slim全世界株式」を比較しましょう。

仮に100万円投資したときの手数料を計算してみましょう!

【インベスコ世界厳選株式オープン】

・販売手数料:3万3000円←購入時の手数料

・信託報酬:1万8400円←毎年かかる手数料

合計:5万1400円

【eMAXIS Slim全世界株式】

・販売手数料:0円←購入時の手数料

・信託報酬:577円←毎年かかる手数料

合計:577円

手数料は約100倍もの差があります。投資金額が多くなれば、更に手数料の影響は大きくなります。

この特徴は、絶対理解しておいてください。

毎月分配型の投資信託のリスクは、

・元本を切り崩して分配金が支払われる可能性

・高い手数料

これは必ず理解しておこう!

プラチナNISAのメリット

プラチナNISAの最大の魅力は、毎月の生活費を補える点です。

年金だけでは不安な高齢者に、安定した配当金が入ってくるため、「毎月決まった額を手にできるのが最大のメリット」とされています。

- 非課税: 分配金が非課税で受け取れる。

- 生活費の補填: 年金に加え、毎月の収入源に。

- 貯蓄の活用: 貯蓄を投資に回し、経済活性化を促進。

読者の皆さんも、毎月少しでも収入が増えたら安心ですよね?ぜひ、このメリットを活かしたいところです。

プラチナNISAのデメリットと注意点

一方で、プラチナNISAにはリスクもあります。

特に、元本取り崩しや高コストが問題視されています。

- 元本リスク: 運用低迷時に元本が減る可能性。

- 高コスト: 信託報酬が高く、利益を圧迫する場合も。

- 柔軟性不足: 分配金の額やタイミングを自分で調整できない。

70代の方からは「リスクは背負いたくない」、60代からは「手数料が気になる」との声も。

高齢者が気をつけるべきポイント

高齢者はリスク許容度が低い傾向にあります。

金融庁も、投資家保護のため情報提供の強化を検討中です。

始める前に、以下の点を確認しましょう。

- 商品選び: 信託報酬が低く、運用実績の良い商品を選ぶ。

- リスク理解: 元本割れの可能性を家族と相談。

- 代替案: 定期売却サービスで現行NISAを活用する方法も検討。

厚生労働省の「令和4年高齢者白書」によると、65歳以上の平均寿命は男性81.05歳、女性87.09歳です。

長生きリスクに備えるため、慎重な投資判断が大切です。

プラチナNISAは誰にオススメ?

結論、プラチナNISAは、新NISAの1800万円を満額を投資予定で、尚且つ余剰資金がある高齢者に適しています。

そのため、投資に慣れていない方は、まず少額から新NISAを始めてみるのが良いでしょう。

- 向いている人: 新NISAの1800万円を満額投資予定かつ余剰資金がある高齢者。

- 不向きな人: 投資経験がない・知識が浅い高齢者

皆さんも、自分のライフプランに合った投資を考えてみませんか?

著者の雑感

プラチナNISAの詳細はまだ発表されていませんが、「毎月分配型の投資信託」に投資する場合は、

- 元本を切り崩して分配金を出しているファンドがある

- 手数料が非常に高い

を理解した上で、投資するようにしましょう!

著者は30代ですのでプラチナNISA対象外ですが、

個人的には「毎月分配型の投資信託」には投資しませんし、両親・親戚にも絶対おすすめしません。

S&P500、オルカン等の手数料の安い、平均リターン5~7%の投資信託にコツコツ投資することがいいと思うよ!

金融庁は2026年度の税制改正を目指し、詳細を詰めています。

最新情報はチェックしながら、資産形成していきましょう!