こんにちは、くまさんと申します。

「NISAってよく聞くけど、なんとなく怖い」

「損したらどうしよう」

「投資ってお金に余裕のある人がやるものじゃないの?」

と感じるあなたへ。 この記事は、実際に投資が怖くて一歩踏み出せなかった 元・投資初心者の実体験をもとに書いています。

NISAへの興味と投資への恐怖心

数年前の私は、節約・貯金だけがお金を貯める唯一の方法だと思っていました。

薬剤師として働き、収入自体は安定していましたが、将来のお金に対する不安はずっと頭の片隅にありました。

投資=ギャンブル

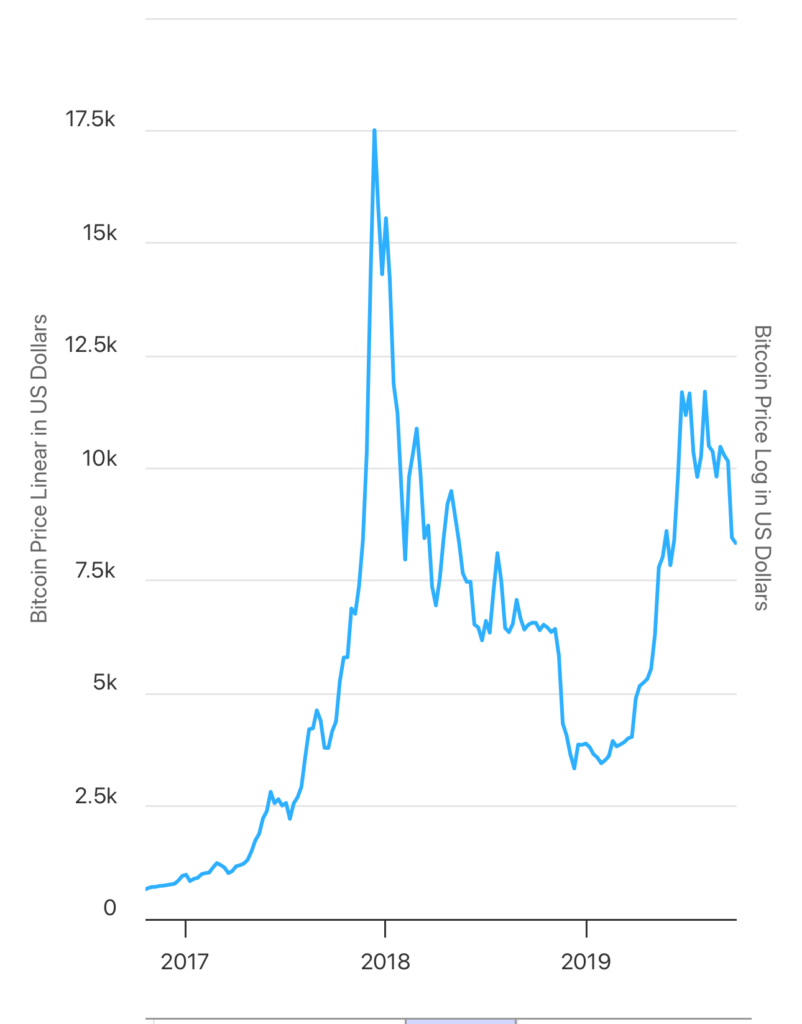

「1ビットコイン30万円を超えた」とニュースで大々的に取り上げられていた2017年ごろ。

私は流行りに乗じて、その当時なけなしの元手10万円を仮想通貨へ一括投資をしました。

確か2018年ごろビットコインの評価額が一時的200万円。私の仮想通貨の評価額も50万円程度まで上昇。

「このまま、仮想通貨に投資を続けたらボロ儲けだ!」と思ったのも束の間。

2017年の記録的な高騰から一点、「仮想通貨の冬」とも呼ばれる大暴落を経験しました。

評価額も一気に5万円くらいまで下がってしまいました。

「自分に投資は向いていない。コツコツ貯金しよう。良い勉強代だった。」

そんな、なけなしのお金を使った投資の失敗を経験したため、NISAに興味はあるのに、

「投資」=「損をする」という考えが刷り込まれてしまいました。

今振り返ると、この時、NISAで投資を始められなかった理由は

「投資と」「投機(ギャンブル)」の違いが分かっていなかった。

→要は「知識不足」

30歳ごろの毎月の手取りは23〜25万円程度。一人暮らしで生活費に困るほどではないけど、投資に回そうという考えは全くありませんでした。

この頃も節約を通して、少しずつ預金は増えてはいましたが、毎月2〜3万円。

同じような方、結構いるんじゃないでしょうか?

でも「お金に困らない生活を送りたい!」と本気で思った場合は、これまでの行動・考え方を変えるしかありません。

資産形成を始めると決めた30歳の私がまずは何から始めたか?

それは、「3つのことをやめる」ことでした。

僕がNISAを始める前に「やめた3つのこと」

① 友人の勧めで入った「貯蓄代わりの保険」

社会人になってしばらくした2017年頃、友人の紹介で外資系保険会社の生命保険・ドル建て保険に加入しました。

当時は

・将来への漠然とした不安

・病気になって働けなくなったらどうしよう?

・もしもの時の備えがあった方がいいんじゃないか?

とよく調べもせずに

「もしもの時に備えて」「貯蓄の代わりになる」と言われるがまま、毎月2万5,000円ほど支払っていました。

もともと無駄遣いはしないように心掛けていた私。

スーパーでハーゲンダッツのアイスが高くて手を出せないのに、

よく「理解していない」「必要かも分からない」保険に毎月2万5千円も払っている。

今振り返ると思考停止していた状態でしたね。

その後、

毎月3万円✖️12ヶ月✖️30年=1.080万円

このまま節約と貯金を続けても、老後資金としては心許ない、、、

そこでようやく、重い腰を上げて資産形成について本気で考え出しました。

書籍、SNSなどの様々な媒体で学習を進めていく中で、いくつか学びを得ることになります。

生命保険・ドル建て保険は

・保険会社の手数料の高さ

・お金が長期間引き出せない(資金拘束)

・リターン(利回り)の低さ

に気づきました。

それから、すぐにすべて解約する決断をしました。

今だから言えますが、

「安心のため」に選んだはずの保険が、

実は自分の選択肢を狭めていたのだと思います。

② 目標・目的・出口戦略のない「なんとなく貯金」

NISAを始める前の僕は、「とりあえず貯金していれば大丈夫」と思っていました。

確かに、貯金自体は悪いことではありません。

ただ当時の僕は、

・いくら貯めたいのか(目標がない)

・何のための貯金なのか(目的がない)

・いつ使うお金なのか(出口戦略がない)

これらを 何も決めていませんでした。

その結果、貯金は少しずつ増えていましたが、将来への不安は全く消えませんでした。

ここで気づいたのは、「目標・目的のない貯金」で「将来の安心」は得られないということ。

目標・目的を明確にせずに資産形成するのは、体重計なしでダイエットするようなものです。

③ 情報収集と節約だけで「投資を先延ばし」にしていた

今思えば、「節約=安全」という思い込みが、 投資を遠ざける言い訳になっていました。

当時の僕は、

- 本やブログ、YouTubeで資産形成関連の情報収集

- SNSで成功体験を見る

でも、

実際にはしばらくの間は投資はせず、毎月節約をして貯金額を増やすことだけ行なっていました。

その理由はシンプルで、「行動力がなかった」からです。

今思うと、せっかくの投資リスクを棒に振っていたと悔やんでも悔やみ切れません。

日本円の貯金=日本円へ集中投資

投資は、「長期」「積立」「分散」が基本です。

それにも関わらず、日本円への集中投資をしているのは、資産形成の観点から非常にリスキーであったと感じます。

一番のリスクは、「思考停止で貯金すること」でした。

情報を集めるだけではお金の不安は減りません。行動しない限り、現実は1ミリも変わらない。

この事実に気づけたことが、投資を始める大きな転機でした。

3つをやめて見えた「資産形成の本質」

3つのことをやめて、ようやく気づいたことがあります。

それは、

・目標の資産額を決める

・資産形成への目的を決める

・出口戦略を立てる

完璧な投資知識・完璧なタイミング・絶好の投資先

そんなものを待っていてもありません。ないものはありません。

資産形成は、「今日から始めること」が重要です。

これからNISAを始める人へ伝えたいこと

NISAの積立投資枠で投資できる銘柄は、 金融庁が一定の基準を満たした投資信託しか選べません。

初心者が極端にリスクの高い商品を選びにくい仕組みになっています。

手数料の高いぼったくり投資ファンドを除外されて、優良な投資先が厳選されているのが特徴です。

NISAで投資するのは、

・安い手数料の投資先に

・定期的に積立て

・長期間投資を継続する

投資初心者にとって、長期投資が最大の武器になります。

最初の一歩は、少額でも「運用を始める」ことです。

まとめ|僕がNISAを始められた理由

最後に、この記事の要点をまとめます。

- 投資が怖かった原因は「目標」「目的」「出口戦略」がなかった。

- 保険・目的のない貯金・行動しない状態をやめた

- 不安は行動することでしか減らない

- 投資初心者は時間を味方につけて長期間投資が重要

もしあなたが現時点でも、

「投資は気になるけど怖い」

そう感じているなら、それはごく普通の感情です。

次の記事では、 「NISAを始めたいけど、何から手をつければいいか分からない」 という方向けに、

・口座開設はいつやる?

・いくらから始める?

・最初に選ぶ商品は?

といった疑問に答える NISA初心者が最初にやるべき3ステップ を具体的に解説します。

コメント