こんにちは、このブログを運営しているくまさんと申します。

まずはわたしの簡単に自己紹介させてください。

- 30代中盤の会社員(医療関係)

- 関西在住・既婚

- 旅行好き

- 映画好き

どこにでもいる一般的な社会人です。

そんなわたしが、継続していることがあります。

それは『資産形成』です。

2026年4月時点で、資産2700万円を達成しました。

「普通の会社員が、どうやって2700万円貯めたの?」

そう思われるかもしれません。

結論から言うと、やったことはシンプルに2つだけ。

「倹約」と「投資」

普通の会社員が再現性高く資産を増やすためには、「倹約」と「投資」のシンプルな手法が有効です。

ただし、最初から順調だったわけではありません。

2017年、社会人1年目で仮想通貨に投資し、10万円が一時50万円まで増えた後、2万円まで暴落した苦い経験があります。

そこから「投資には近づかない」と決意した後、本屋に立ち寄った際、手に取った2冊の本との出会いで人生が変わりました。

この記事では、わたしが資産2700万円を作るまでの実体験を、失敗も含めて全て書きます。

今、投資を始めようか迷っている方、過去に投資で失敗した方——あなたの「きっかけ」になれば嬉しいです。

資産の96%が消えた日〜仮想通貨NEMでの失敗〜

新社会人として毎日仕事に励んでいた日々。

初任給から「先取り貯金」でコツコツ貯め、半年ほどで50万円の貯金を達成。社会人1年目としては、わりと頑張った方だと思います。

そんな中、ふとテレビのニュースに目が止まりました。

「ビットコインが30万円を超え、史上最高値を更新」

2017年、仮想通貨バブルの真っ只中です。SNSでも「億り人」という言葉が飛び交っていました。

仮想通貨に投資すれば、自分も一気に資産を増やせるかも?

当時の私の頭に浮かんだのは、完全にそんな短絡的な発想でした。

NEMに10万円を投資

貯金50万円のうち、10万円だけを仮想通貨「NEM」に投資することにしました。

40万円は貯金として残したのは、今思えば唯一の理性的な判断でした。

仮想通貨「NEM」を選んだ理由は、その時読んでいた資産形成雑誌に載っていたという、

ただそれだけ。銘柄の中身も、将来性も、技術的背景も、何も知らないまま。

「みんなが儲かっているなら、自分も儲かるだろう」

この根拠のない楽観だけで、10万円を投じました。

6ヶ月で10万円が50万円に

結果から言うと、半年で資産は5倍になりました。

10万円が、気づけば50万円になっていたのです。

この時の気分は、正直に言うと最高潮でした。

「自分には投資の才能があるんじゃないか?」

今思えば、ここが一番危険な瞬間でした。

コインチェック流出事件と暴落

2018年1月26日、仮想通貨取引所コインチェックから約580億円相当のNEMが流出する事件が発生します。被害者は約26万人にのぼる、当時世界最大規模のハッキング事件でした。

この事件をきっかけにNEMの価格は大きく下落。

さらに私は、「買い直せば戻るはず」「別の通貨に逃げれば挽回できる」と、ビットコインやイーサリアムに移しながら売買を繰り返しました。

結果は、50万円→2万円。

投資した10万円を基準に考えても、資産の8割が消えるという大損失でした。

失敗から学んだこと

この経験から学んだのは、3つの教訓です。

- 「自分は投資の才能がある」という錯覚が一番危険

- 理解していないものに投資してはいけない

- 短期的な値動きで売買を繰り返すと、必ず損をする

地獄に叩き落とされた気分とはこのこと。

この経験で私は「投資には近づかない人生を過ごそう」と決意します。

しかし、その決意の直後に、人生を変える1冊との出会いが待っていました。

1冊の投資本との出会い

仮想通貨で資産の8割を失った後、私は「投資には近づかない人生を過ごそう」と決意しました。

しかし、心のどこかで「このままじゃダメだ」という焦りもあったのだと思います。

そんな時、書店でたまたま1冊の本を手に取りました。

「33歳で手取り22万円の僕が1億円を貯められた理由」(井上はじめ著)

著者の井上はじめさんは、手取り22万円のサラリーマンが、倹約と投資で2,000万円以上の資産を築き、それを元手にした不動産投資で1億円を達成したという体験を、わかりやすく解説していました。

私はこの本で、生まれて初めて**「投資信託」という存在**を知りました。

2017年〜2018年当時は、「投資信託」「インデックス投資」という言葉は、テレビでもほとんど聞いたことがありませんでした。仮想通貨やFXのように派手さはなく、むしろ地味な印象を持つ投資手法でした。

でも、すぐには動けなかった

本を読み終えた率直な感想は、こうでした。

「種銭が少ないのに、インデックス投資してもお金は増えないんじゃないか?」

「毎月10万円も投資に回すなんて無理だ」

「これって、本当に再現性があるのか?運が良かっただけじゃないのか?」

仮想通貨で失敗したばかりの私には、新しい投資手法に踏み出す心理的余裕がなかったのです。

結局、本を読んでも投資は始めませんでした。

ただし、一つだけ行動が変わった

それは、「先取り貯金」を始めたことです。

本書で繰り返し強調されていた「まず種銭を作るために、給料が入った瞬間に決まった額を貯金する」という考え方には、強く納得しました。

そこで私は、毎月の手取りの15%を先に貯蓄に回すことを決め、実行に移しました。

後から振り返ると、この「先取り貯金」を始めたことが、その後の資産形成における最初の一歩でした。投資は始められなかったけれど、種銭を作る習慣だけは身についた——この本に出会わなければ、3年後に「お金の大学」を読んだ時も、行動できなかったかもしれません。

人生を変える本との出会いは、こうして地味に、しかし確実に、私の中に種を蒔きました。

そしてここから、3年間の長い空白期間が始まります。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/39372467.5c8e731a.39372468.8da48006/?me_id=1213310&item_id=19939306&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F2811%2F9784103532811.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

「投資に近づかない人生」を選んだ3年間

仮想通貨で資産の8割を失った私は、強い決意をしました。

自分には投資の才能がないな。会社で真面目に働いて稼ごう。

この判断は、ある意味正しかったと思います。勘違いしたまま投資を続けていれば、失った額はもっと大きかったでしょう。

しかし同時に、「投資そのものから距離を置く」という極端な選択でもありました。

「え、もう600万円も資産があるの?」という焦り

2019年頃、別の会社に転職した同期と飲みに行った時のこと。

彼はこう言いました。

今度、ワンルームマンション投資をしようと思ってる。600万円くらいの物件でさ

この言葉に、私は軽く衝撃を受けました。

「え、もう600万円も資産があるの?」

同じ歳、同じような新卒スタートだったはずなのに、気づけば大きな差がついていました。

その時、一瞬こう思いました。

ただ、幸か不幸か当時の私にはまともな頭金がなかったので、結果的にワンルームマンション投資は行いません、、、というよりできませんでした。

今振り返ると、この無理をして借金をしてワンルームマンション投資をしなくて本当に良かったと思っています。

なぜ初心者にとってワンルームマンション投資はリスクが高いのか

「なんでワンルームマンション投資をしなくて本当に良かったの?」と思われた方もいるかもしれません。

ワンルームマンション投資は初心者にとってリスクが高い領域だと考えています。

理由は3つあります。

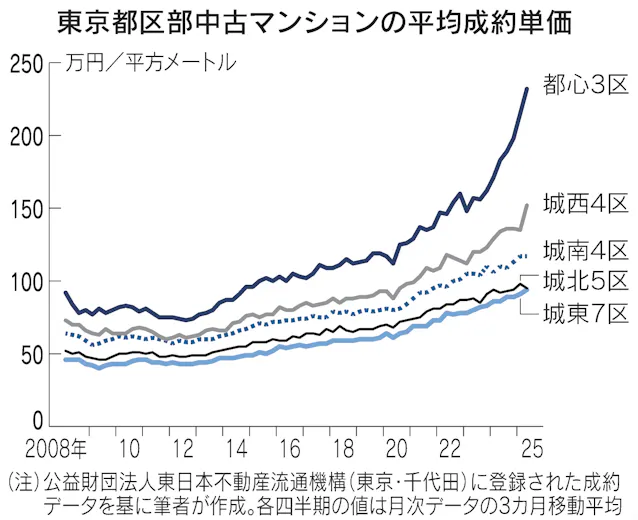

① 都心のワンルームは利回りが低下傾向

東京23区のワンルームマンションの平均成約価格は、

2017年の1,466万円から2024年の2,254万円まで上昇しています。

一方、平均賃料は78,316円から88,361円までの上昇にとどまっており、

利回りは2017年の6.88%から2024年には4.99%まで下落しています。

引用元:株式会社TOCHU

つまり、物件価格の上昇に賃料の上昇が追いついておらず、投資効率は年々悪化しているのが現状です。

② 初心者が買える価格帯は、地方物件に限られる

東京23区の都心部の新築マンション平均価格は2025年時点で1億3,613万円と3年連続で1億円を超えています。サラリーマンが手を出せる価格帯は、どうしても郊外や地方物件になります。

しかし、地方物件には別のリスクがあります。それが人口動態の問題です。

総務省統計局の人口推計によると、日本の総人口は2008年に1億2,808万人でピークを迎えた後、2011年以降14年連続で減少しており、減少幅も13年連続で拡大しています。

さらに、国立社会保障・人口問題研究所の将来推計では、総人口は2060年には8,674万人(2010年比で32.3%減)にまで減少する見込みとされています。

人口減少の影響は地方ほど早く、深刻に現れます。賃貸需要が減少する地方で、ワンルームマンションを保有するリスクは年々高まっているのが現時点で客観的に言える事実です。

③ 不動産業者のカモにされやすい構造

不動産投資において、売り手(不動産会社・売主)と買い手(投資家)の間に存在する知識や情報の差は「情報の非対称性」と呼ばれています。

特に初心者とプロの会社員の間では不動産の情報格差が非常に大きいのが問題です。

想像してみてください。

あなたは不動産会社でマンション営業をおこなっています。

毎日、ノルマに追われて、上司から叱責を受けています。

全然売れてないこの中古マンション今週中に売れよ!

とプレッシャーをかけられる日々。

やばい。どうやって売ろう、、、今週は営業電話を掛けまくるか、、

そんな時に、店舗へまったく不動産の知識がないお客さんが来店してきました。

不動産投資したいんですけど、いい物件を紹介してください。

この時の営業さんの心情を想像してみてください。

やった!!

この人へあのマンションを売ろう!!

まさに「カモがネギを咥えてやってきた!」と歓喜するのではないでしょうか。

ちょうど一室マンションの売りが出たばかりなんです!

満室の場合の利回りは8%です!とても条件の良い物件です。

毎月5万円の副収入を得ることができます。

こんな物件なかなか出回りませんよ!

もし空室になった時もご安心ください。サブリース契約という家賃保証の契約もあるんです。ご不安なことはなんでも私にご相談ください。全力でサポートいたします。

あなたの賃貸経営のパートナーにさせてください!!

どうでしょう。

「いい担当に出会えたなぁ。この人なら信頼できるかも」

こんな風に感じた人もいるでしょう。

- 高額な仲介手数料

- サブリース契約(減額リスク、契約期間の縛り)

- 経年による評価額・家賃下落(築10年で新築時より約10%、築20年で約20%下落する傾向)etc

このように不動産初心者がワンルームマンション投資で安定収益を出すのは極めて難しいというのが私の現時点の結論です。

もちろん、十分な知識と資金を持ち、物件を慎重に選べる経験豊富な投資家にとっては、ワンルーム投資が有効な選択肢になることもあります。

ただし、これから資産形成を始める会社員にとっては、まずインデックス投資から始める方が、再現性も安定性も高いと考えています。

動けなかったもう一つの理由:経済的な現実

心理的に投資から距離を置いていた一方で、実はそれ以前の問題もありました。

当時の私の生活状況は、こうでした。

- 会社:医薬品関係の会社

- 住居:東京都

- 家賃:ワンルームマンション築4年、8万円

- 手取り:約20万円

家賃を引くと、手元に残るのは12万円。

生活費、光熱費、食費、交際費——正直、投資に回すお金なんて、そもそも作れなかったのです。

当時意識的にやっていた節約といえば、

- 電気をこまめに消す

- 水を出しっぱなしにしない

- 飲み会の回数を減らす

この程度です。今思えば、もっと大きな支出の見直しポイントを見落としていましたが、それは次のセクションで詳しく触れます。

3年間で気づいたこと

結果として、この3年間で私が学んだのは、

「投資を始めるには、まず種銭がいる」

という、ある意味当たり前の事実でした。

どれだけ投資の知識を詰め込んでも、元手がなければ投資はできません。そして当時の私には、元手を作る仕組み自体がなかったのです。

この現実を突きつけられたまま、私は2020年を迎えることになります。

2020年、人生を変えた1冊との出会い——「お金の大学」

2017年に1冊目の本(「33歳で手取り22万円の僕が1億円を貯められた理由」)を読んでから、約3年の月日が流れていました。

先取り貯金こそ続けていたものの、投資に対しては「自分には向いていない」と距離を置いたまま。種銭を作る仕組みもなく、何も前に進んでいない状態でした。

そんな2020年頃、私はある書籍とYouTubeチャンネルに出会います。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/39372467.5c8e731a.39372468.8da48006/?me_id=1213310&item_id=21432338&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F3780%2F9784023323780_1_5.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

「お金の大学」(両学長著)

書店でたまたま目に入ったこの1冊が、私の人生を変えました。

「お金の大学」では、資産形成に必要な5つの力が紹介されていました。

- 貯める力(支出を減らす)

- 稼ぐ力(収入を増やす)

- 増やす力(資産を運用する)

- 守る力(詐欺や税金から資産を守る)

- 使う力(人生を豊かにするお金の使い方)

読みながら、妙な既視感がありました。

「あれ?以前読んだ本にも、投資信託を毎月積み立てるって書いてあったな」

そう、1冊目の「33歳で手取り22万円の僕が1億円を貯められた理由」で紹介されていた内容と、驚くほど重なっていました。

3年前、一度は諦めた「インデックス投資」というキーワードが、違う角度から再び私の前に現れたのです。

両学長のYouTubeとの出会い

ちょうど同じ頃、両学長が運営する「リベラルアーツ大学」のYouTubeチャンネルも視聴し始めました。

書籍と動画、両方から繰り返し同じメッセージを浴びたことで、私の中に確信が生まれていきます。

「生活のために毎日働くのはイヤだ。まずは1億貯めて自由になりたい」

この強烈な想いが、初めて自分の中から湧いてきた瞬間でした。

能動的な情報収集の開始

2冊目の本をきっかけに、私は能動的な情報収集を始めます。

投資の古典と呼ばれる書籍にも手を伸ばしました。

- 「敗者のゲーム」(チャールズ・エリス著)

- 「ウォール街のランダムウォーカー」(バートン・マルキール著)

これらの書籍とSNSを読み漁る日々が続きました。

3年間の空白を経て辿り着いた結論

様々な情報に触れるうちに、私の中の「投資はギャンブル」「投資は損する」という漠然としたイメージは、少しずつ書き換わっていきました。

そして辿り着いたのが、この結論です。

「資産を増やすには、倹約と投資、両方が必要だ」

これは、仮想通貨で失敗した私がずっと避けてきた答えでした。

でも今回は違う。

短期的な値動きで一喜一憂する投機ではなく、長期・積立・分散というインデックス投資の考え方が、自分に合っていると確信できたのです。

「今度こそ動こう」

こうして、私の中で覚悟が決まりました。

「今度こそ、行動に移そう」

ただし、覚悟だけでは資産は増えません。具体的に何をどう変えるかが重要でした。

ちょうどその時、私の人生にもう一つの追い風が吹き始めます。それが、2020年に実現することになる転職です。

2020年、転職がもたらした人生の転換点

「今度こそ行動に移そう」と決意した私ですが、CRO時代の手取り20万円では、投資どころか生活すら厳しい状況でした。

その状況を一変させたのが、2020年に実現した薬剤師への転職です。

転職で年収が約200万円アップ

転職により、年収は約200万円増加しました。

ただし、年収アップだけが転職の恩恵ではありませんでした。むしろ大きかったのは、転職先の制度です。

社宅制度との出会い——家賃の8割を会社が負担

新しい職場には、家賃の8割を会社が負担してくれる社宅制度がありました。

東京時代は家賃8万円を自腹で払っていましたが、転職後はその大部分を会社が負担してくれる形に。この制度だけで、毎月10万円以上の実質的な収入増になりました。

正直に言うと、この社宅制度は誰もが真似できる条件ではありません。でも、転職先を選ぶときに「給与だけでなく福利厚生まで含めた実質年収」で考えることの重要性は、読者の皆さんにも伝えたいポイントです。

毎月15〜20万円の貯蓄が可能に

年収アップ+家賃補助の効果で、私の家計は劇的に変わりました。

| 時期 | 毎月の貯蓄額 |

|---|---|

| 医療関係 | 約2万円 |

| 薬剤師 | 15〜20万円 |

貯蓄額が7〜10倍に増えたのです。

「種銭がない」という3年間の悩みが、ここから解消されていくことになります。

①固定費の大手術——保険の全解約

転職を機に、私は家計の大掃除に着手します。

最初にメスを入れたのは、保険でした。

実は新卒で入社した時、会社の健康保険組合経由でプルデンシャル生命などに加入していました。毎月の保険料は約2.5万円。

当時は深く考えず、「社会人なら保険くらい入るものだろう」という漠然とした感覚で加入してしまっていました。

「お金の大学」を読んで、自分が入っている保険の内容を改めて確認したところ、独身・健康な会社員である自分には、ほとんど不要な保障であることが分かりました。

結果、すべて解約。

しかし、解約にも痛みが伴いました。

解約時の払戻金は、払った保険料より約50万円少なかったのです。

いわゆる「損切り」です。泣く泣く50万円を捨てる決断をしました。

保険に対する私の考え

ここで一つ、誤解のないように書いておきます。

保険の必要性は、人それぞれの状況によって違います。

- 小さな子どもがいる

- 家族を養っている

- 持病がある

- 事業主で収入が不安定

こうした状況の人にとって、保険は有効な選択肢です。

ただし、新卒時に「なんとなく」「社会人だから」という理由で加入する保険は、多くの場合オーバースペックです。

契約する前に、「自分は何のリスクに備えているのか」「そのリスクは貯蓄や公的保険でカバーできないのか」を考えることを、かつての自分に強く伝えたい教訓です。

②サブスクの見直し

次に着手したのは、サブスクでした。

当時加入していたのは、

- Hulu

- Netflix

- Amazonプライム

- トレーニングジム

- コーヒーショップのサブスク

合計すると、月1万円を超える固定費になっていました。

1つずつ「これは本当に自分の生活に必要か?」を自問自答した結果、

Netflix・Amazonプライム以外はすべて解約しました。

③飲み会の削減

医療関係会社期間は、毎月4〜5回飲み会に参加していました。1回5,000円として、月2〜2.5万円。

この頻度を、月1回以下に減らしました。

ただし、これは「付き合いを断る」という意味ではありません。本当に行きたい飲み会と、ただの惰性の飲み会を区別するようになっただけです。

「会社の愚痴を言い合うだけの飲み会」に行かなくなっただけで、月2万円近くの支出が消えました。

家計見直しで見えてきた本質

転職と固定費の見直しを通じて、私は一つの気づきを得ました。

「明日からすぐに取り組めるのは、固定費の見直しだ」

収入を増やすことも、もちろん資産形成には不可欠です。実際、私自身の転職による年収アップが、貯蓄を加速させた大きな要因でした。

しかし、収入を増やすには転職やスキルアップなど時間と準備が必要です。

一方、固定費の見直しは今日から始められます。

私の場合、保険・サブスク・飲み会の見直しだけで、年間40万円以上の手取りが増えた計算になります。転職と違って、スキルも準備期間も必要なく、決断と行動だけで実現できました。

「種銭を作る」という意味で、固定費の見直しは資産形成のスタートラインに立つための最初のステップだと、今は実感しています。

私は『マネーフォワードMe』というアプリで銀行口座、クレジットカード、証券口座を全て紐付けて、収支を全て管理しています。

2022年4月、生活防衛資金500万円達成—インデックス投資のスタート

転職後、毎月15〜20万円の貯蓄が可能になった私は、まず生活防衛資金を貯めることに集中しました。

なぜ投資より先に生活防衛資金なのか

「お金の大学」で学んだ資産形成の基本は、こうです。

「投資は、生活防衛資金を貯めてから」

理由はシンプルで、生活防衛資金がない状態で投資を始めると、暴落時に生活費が足りなくなり、最悪のタイミングで投資信託を売らなければならないからです。

せっかく長期投資のつもりで始めても、暴落時に狼狽売りしてしまえば、元本割れを確定させるだけ。

だからこそ、投資の前に「何があっても生活を維持できる現金」を確保するのが基本です。

私が設定した金額:500万円

私の場合、生活防衛資金として設定したのは500万円です。

当時の生活費は月25万円程度。計算すると約20ヶ月分、つまり1年半以上生活を維持できる金額です。

「ちょっと厚すぎでは?」

そう感じる方もいるかもしれません。一般的には「生活費の6ヶ月〜2年分」と言われているので、上限に近い設定ではあります。

ただ、当時の私は結婚を控えており、将来家族を養うことを前提にした設定にしていました。独身者にとっては厚めでも、家庭を持つ準備としては妥当な金額だと考えたのです。

その後のライフイベントと現在の生活防衛資金

結果として、この判断は間違っていませんでした。

- 2022年6月:結婚

- 2024年4月:第一子誕生 → 生活費が月30〜35万円へ

家族が増えれば、生活費も増えます。当時「厚めに設定した500万円」は、現在の家族構成でも約1年半分の生活費として機能しています。

生活防衛資金は、「自分のため」だけでなく「将来の家族のため」でもある——この視点を持てたのは、「お金の大学」を読んだおかげです。

2022年4月、インデックス投資を開始

500万円の生活防衛資金を達成した2022年4月から、私は本格的にインデックス投資を開始しました。

方針はシンプルに3つだけです。

- 給料 − 支出の余剰金は、毎月オルカンに投資(15〜30万円)

- ボーナスは全額インデックス投資に回す

- 500万円を超える余剰資金も、全てオルカン投資

「貯金として寝かせるお金」と「投資に回すお金」の線引きを、500万円でキッパリ分けることにしました。

なぜオルカン(全世界株式)を選んだのか

インデックス投資の選択肢はたくさんあります。

私はその中から、eMAXIS Slim 全世界株式(オール・カントリー)、通称オルカンを選びました。

候補と比較検討した結果

| 銘柄 | 内容 | 私の判断 |

|---|---|---|

| S&P500 | 米国上位500社に投資 | 過去リターンは高いが、今後も米国一強が続く保証はない |

| FANG+ | マグニフィセント7など成長株中心 | ハイリスク・ハイリターン、長期投資の軸には不向き |

| オルカン | 全世界の株式に広く分散 | 投資判断を減らせる、長期投資に最適 |

私が重視したのは、「長期投資において、判断を減らせる銘柄かどうか」でした。

S&P500は素晴らしい商品ですが、「今後も米国が世界経済を引っ張り続けるか?」を長期的に判断し続ける必要があります。FANG+はさらにリスクが高く、長期投資の軸としては不安定です。

一方、オルカンは全世界に分散されているため、将来の経済の中心がどこに移ろうと、その変化を自動的に取り込めるという強みがあります。

毎月決まった額を、一つの銘柄に、ドルコスト平均法で淡々と投資する。

これが、私が辿り着いた最もシンプルで継続可能な投資スタイルでした。

証券口座はSBI証券を選択

投資を始めるには、証券口座の開設が必要です。私はSBI証券でNISA口座を開設しました。

SBI証券を選んだ理由は、

- 国内最大手で信頼性が高い

- 手数料が業界最安水準

- 三井住友カードでクレカ積立ができ、Vポイントが貯まる

楽天証券とSBI証券、どちらも優秀なネット証券です。正直、どちらを選んでも大きな差はありません。自分の生活圏に合った経済圏(Vポイント圏か楽天圏か)で決めるのが、私としては一番納得感のある選び方です。

「あとは淡々と積み立てるだけ」

ここまで整えば、あとやることはシンプルです。

給料日に自動で積立設定をして、あとは何もしない。

株価が上がっても下がっても、ニュースで経済危機が報じられても、設定した積立を止めない、売らない、気にしない。

これが、私が2022年4月から続けている資産形成の全てです。

シンプルだが、続けるのは難しい

「それだけ?」と思うかもしれません。

その通り、やることはシンプルです。しかし、これを愚直に続けることが、実は一番難しいのです。

次のセクションでは、私が実際に経験した**暴落相場と、そこで試された「続ける力」**について書きます。

2025年4月、初めての本格的な元本割れ——「ようやく来たか」

2022年4月にインデックス投資を始めてから、私は一度も長期間の本格的な暴落を経験していませんでした。

2022年のロシア侵攻も、2024年8月の日経平均急落も、それなりの下落はあったものの、すぐに回復していました。

そして迎えたのが、2025年4月のトランプ関税ショックです。

「今回は違う」と言われた暴落

2025年4月、第二次トランプ政権が打ち出した大規模な関税政策により、世界の株式市場は大きく動揺しました。

評論家やSNSでは、こんな声が飛び交いました。

「今回の暴落はこれまでと全く違う」 「数年単位で株価が戻らないかもしれない」 「インデックス投資の時代は終わった」

私の投資元本は、当時すでに1,000万円を超えていました。

含み益が一瞬で吹き飛び、初めての本格的な元本割れを経験することになります。

その時、私が感じた感情

正直に書くと、私はこの暴落に対して特に動揺しませんでした。

むしろ、こう思いました。

「ようやく本格的な暴落が来たか」

少し意外な反応に思えるかもしれません。なぜこう感じたのか、説明します。

「資産形成期は、株価が安い方が有利」という事実

インデックス投資を続けていると、ある段階で気づくことがあります。

「資産形成中の人にとって、株価の暴落は『悪いこと』ではない」

毎月一定額を投資するドルコスト平均法では、株価が下がれば、同じ金額でより多くの口数を買えます。

10万円で買える口数が、株価が30%下がれば1.4倍以上になる。これは資産形成期の投資家にとって、バーゲンセールのようなものです。

私の場合、生活防衛資金500万円を超えた余剰資金は、すべて投資に回す方針です。さらに、株価が一時的に10%以上下落した時には、追加でスポット投資することもあります(これはあくまで私の場合の判断基準なので、参考程度に捉えてください)。

「みんなが恐れている時こそ、買い場」

これは投資の世界で昔から言われている原則ですが、2025年4月の暴落で、私は身をもってこの原則を体感することができました。

蓋を開けてみれば、2〜3ヶ月で回復

「数年戻らない」と言われていた株価は、実際には2〜3ヶ月で元の水準に戻りました。

含み損は含み益に変わり、暴落時にスポット投資した分は、しっかりとリターンに貢献してくれました。

この経験から、私はこう確信しました。

「世間が『株は終わりだ』『狼狽売り』と騒いでいる時こそ、淡々と買い続ける時」

これまで本で学んだ知識が、実体験を通じて自分の中に深く根付いた瞬間でした。

正直に書くと——「FIRE前にもう一度くらい不況が来てもいい」

資産形成期の私にとって、株価の暴落は**「資産を増やすチャンス」**です。

長期投資をしていると少なくても数回の大暴落は必ず起こるものなので、どうせ起こるなら、自分が買い増せる時期に起きてほしい——資産形成期の多くの長期投資家は感じていることではないでしょうか。

続ける力の正体

ここまで書いてきて、私が暴落で狼狽売りしなかった理由は、特別な精神力ではないと気づきます。

理由はシンプルに3つです。

- 生活防衛資金500万円があるので、暴落時に売る必要がない

- 資産形成期にとって、暴落は買い場だと理解している

- そもそも長期投資なので、短期的な値動きを気にする必要がない

つまり、「続ける力」は精神論ではなく、仕組みと知識で作られているのです。

2026年4月、資産2700万円——ここからの目標

2022年4月にインデックス投資を開始してから、約4年が経ちました。

2026年4月時点で、私の資産は2,700万円を超えています。

現在の資産配分

ざっくりとした内訳は、こうです。

- 現金(生活防衛資金):約500万円

- インデックス投資(オルカン中心):約2,200万円

500万円を死守し、それ以外は全てインデックス投資に回すというシンプルな方針を、4年間ぶれずに続けた結果です。

4年で2,700万円を達成できた要因

正直に言うと、これは「特別な才能」や「投資の天才的な判断」によるものではありません。

要因を分解すると、こうなります。

- 転職による収入増(年収約200万円アップ)

- 社宅制度による固定費削減(家賃の8割を会社負担)

- 保険・サブスク・飲み会の見直し(年間約40万円の手取り増)

- 生活防衛資金500万円達成後、余剰資金を全てオルカン投資

- ボーナス全額をインデックス投資

- 暴落時にも積立を止めず、むしろ買い増し

仮想通貨で失敗していた頃の自分には、想像もできなかった金額です。

次の目標:資産9,000万円

ここからの目標は、資産9,000万円です。

少し大きな数字に見えるかもしれませんが、これには明確な根拠があります。

「4%ルール」で生活費をカバーする計算

私の場合、月間生活費は約30万円(固定費22万円+その他8万円)。

年間で360万円です。

インデックス投資の世界には「4%ルール」という考え方があります。

資産の4%を毎年取り崩しても、長期的には資産を維持できる

この考え方を私の生活費に当てはめると、

9,000万円 × 4% = 360万円

つまり、9,000万円の資産があれば、運用しながら毎年360万円を取り崩しても、資産が枯渇しにくい計算になります。

これが私のFIRE目標額です。

そして「副業で月10〜15万円」という目標

ただし、9,000万円だけでは私の理想とする生活には届きません。

なぜなら、4%ルールでカバーできるのは最低限の文化的な生活費だけだからです。

旅行、外食、趣味、家族との特別な体験——こういった**人生を豊かにする「贅沢費」**は、別の収入源で賄いたいと考えています。

そこで設定したのが、副業で月10〜15万円の収入を作るという目標です。

副業収入があれば、

- 投資元本を取り崩す必要が減る

- 経済的不安なく贅沢ができる

- 何より、人生の選択肢の幅が一気に広がる

このブログ運営も、その副業の一つです。読者の皆さんと一緒に資産形成を進めながら、自分自身の経済的自由も実現する——これが今の私のスタンスです。

FIRE後の最大の課題は「社会とのつながり」

最後に、少し違う角度の話をさせてください。

私にとって資産形成のゴールは、9,000万円を達成してリタイアすることではありません。

仕事を辞めて、お金だけがあって、誰とも繋がらず、何の目的もない毎日。

——それは、私が望むFIREの姿ではありません。

だから、FIRE達成と同じくらい大切にしているのが、社会とのつながりを保ち続けることです。

このブログも、その手段の一つだと考えています。読者の方とのやり取り、同じ志を持つ仲間との出会い。これが私にとって、お金と同じくらい価値のあるものです。

お金だけのFIREではなく、人と繋がりながら自由に生きるFIREを目指したい。

これが、2026年4月時点での私のスタンスです。

最後に—一緒に資産形成を頑張りましょう

ここまで読んでくださって、本当にありがとうございました。

仮想通貨で失敗した社会人1年目から、3年間動けなかった空白期間を経て、転職と「お金の大学」との出会いをきっかけに、資産2,700万円を達成するまで——私の歩みを正直に書きました。

特別な才能があったわけではありません。

ただ、「お金の知識を学び、固定費を見直し、長期目線でコツコツ投資を続ける」——これだけです。

もしこの記事を読んで、「自分も今日から何か始めてみよう」と思ってもらえたら、これほど嬉しいことはありません。

最初の一歩は、証券口座の開設からです。

このブログでは、SBI証券と楽天証券の口座開設手順を、実際の画面付きで解説した記事を用意しています。

私と一緒に、資産形成を頑張りましょう!